Johan Lindahl, forskare på Chalmers, ger här en fördjupad bild av sina synpunkter på Staffan Qvists rapport Kraftsamling elförsörjning – Långsiktig scenarioanalys. Texten inleds med en sammanfattning, som följs av en fördjupad analys.

För ett tag sedan kontaktade Second Opinion mig för att de dels ville ha min syn på de kommande regelförändringarna som rör solkraften, dels för att de ville ha en kommentar rörande Staffan Qvists slutsats från sitt beställningsuppdrag att solkraften inte har någon plats ett framtida teknikneutralt kostnadseffektivt elsystem.

Foto: CHUTTERSNAP

Staffan Qvist valde att replikera på denna intervju och påstår att mina invändningar mot studien är felaktiga och inkonsekventa. Jag vill därför ta tillfället i akt att förtydliga de kommentarer jag gjorde i intervjun och utveckla min argumentation. I grunden handlar min kritik om att Staffan i sin studie gör ett antal antaganden om solkraften som från mitt perspektiv inte reflekterar verkligheten. Konsekvenserna av de antaganden Staffan gjort kan sammanfattas till att:

1. De fysikaliska väderförhållandena och därmed sol- respektive vindkraftens produktion ändras, så att sannolikheten för att båda dessa kraftslag samtidigt ska producera mycket vid samma tidpunkt ökar.

2. Den nuvarande nedåtgående pristrenden för solkraften vänder och investeringskostnaderna för stora solcellsparker ökar från dagens nivåer fram till 2045.

3. Investerare i kraftproduktion framöver helt bortser från de risker som dels osäkra framtida bränslekostnader, dels långa konstruktionstider innebär för ett projekt, så att kostnaderna för kapital för ny kärnkraft hamnar i nivå med de kostnaderna för kapital som solkraften idag åtnjuter. Det vill säga viktade nominella kostnader för kapital runt 4 %, eller motsvarande 2 % i reella termer.

4. Alternativt till punkt 3 är att staten gör ett ingrepp i marknaden genom att finansiera ny kärnkraft helt genom skuldfinansiering, för att man i framtiden bedömer det som helt nödvändigt för att stabilisera system. Då skulle ny kärnkraft kunna få tillgång till räntor som förslagsvis definieras av statsobligationsräntor, vilka är i storleksordningen 3–4 %.

Punkt 1–3 bedömer jag som högst osannolika att de skulle ske, medan punkt 4 är ett möjligt scenario. Att balansera ett system med mycket variabel väderberoende elproduktion är en utmaning, och det kanske kommer visa sig att det inte går utan åtminstone lite kärnkraft i Sverige. Men eftersom Staffans resultat bygger på kombinationen av antingen punkt 1, 2 och 3, eller kombinationen 1, 2 och 4, tror jag personligen inte på Staffans slutsats och uttalanden om att solkraften inte på något vis kommer har någon roll i ett framtida kostnadsoptimalt teknikneutralt fossilfritt kraftsystem.

Utöver det utgår Staffans studie från en ögonblicksbild över ett framtida förhållande. Kort kan man sammanfatta denna ögonblicksbild till att det är ett torrår 2045, att vår elkonsumtion ökat till 200 TWh per år och att det byggts mycket vind och solkraft i våra grannländer. Jag kan till viss del förstå valet av detta angreppssätt på grund av frågeställningens komplexitet. Men det som missas med detta angreppsätt är dynamiken på en marknad över tid. Det vill säga växelverkan som sker mellan investeringar och kraftutbyggnad både inom Sverige och i våra grannländer. För solkraften innebär det till exempel att vi i Sverige från idag fram till 2045 helt väljer att avstå från att investera i solcellsparker, trots att dessa är ekonomiskt lönsamma utan några stöd. Detta utifrån något slags planekonomiskt tänk som bygger på att vi räknar med att våra grannländer bygger ut solkraften istället.

Nedan argumenterar jag i detalj för hur Staffans antaganden leder till de konsekvenser jag ovan listat.

***

Produktions- och priskorrelationerna

För det första vill klargöra att jag inte har något att invända mot Staffan Qvists generella beskrivning av vad det är som bestämmer om solkraften är konkurrenskraftig eller ej. Självfallet handlar det om en jämförelse mellan produktionskostnaden och vilket värde den producerade elen möter på marknaden. Viktiga parametrar som skiljer sig mellan länder är också precis som Staffan säger instrålningen samt korrelationen mellan produktion och efterfrågan på el inom landet och hur den sammanfaller med närliggande länders solelproduktion.

I Sverige är det också mycket riktigt att vi har en lägre solstrålning än i mer sydligt belägna länder, vilket har en negativ inverkan på produktionskostnaden. Men å andra sidan åtnjuter generellt projekt i Nordeuropa något lägre kapitalkostnader jämfört med i sydeuropeiska projekt, vilket har en positiv inverkan på produktionskostnaden för oss här uppe. Det senare får inget genomslag i Staffans studie, men jag återkommer till frågan om kapitalkostnader och räntor lite senare.

Rörande värdet på producerade solkraften så stämmer det Staffan skriver, nämligen att solkraften produktionsprofil har en negativ korrelation med efterfrågan på el på säsongsbasis. Övriga fossilfria kraftslag (vindkraften, kraftvärmen, kärnkraften och vattenkraft) alla historiskt en positiv korrelation på säsongsbasis med efterfrågan på el. För kärnkraften och vattenkraft är denna korrelation i stor utsträckning självvald eftersom vattenkraften kan styra sin produktionsprofil och för att kärnkraften kan välja när på året revisionerna genomförs. För vindkraften och värmekraften är det mer låst eftersom det blåser mer på vintern och eftersom kraftvärmen är beroende av efterfrågan på värme för sin lönsamhet.

Det Staffan väljer att inte nämna är den positiva korrelationen mellan solkraftens produktionsprofil och efterfrågan på dygnsbasis. På dygnsbasis är det bara solkraftenen och vattenkraften som har positiva korrelationer med efterfrågan på el. Solkraftens produktionsprofil skiljer sig därför ganska markant med övriga kraftslag (i alla fall hur dom körts hittills) och sett över hela perioden 2014–2019 har solkraften endast en ytterst svag positiv korrelation med vattenkraften, men annars negativa korrelationer med de övriga kraftslagen (se tabell 1).

Tabell 1. Person korrelationskoefficienter för korrelationen mellan tidpunkt för olika kraftslags produktion för hela perioden 2015–2019. Persons korrelationskoefficienter mäter linjär korrelation mellan två variabler X och Y. Den har ett värde mellan +1 och −1. Ett värde på +1 är total positiv linjär korrelation, 0 är ingen linjär korrelation och −1 är total negativ linjär korrelation.

Det innebär att solkraftens produktionsprofil i varierande utsträckning hittills kompletterat kärnkraften, kraftvärmen och vindkraften. Medan anläggningsägare av kärnkraft, kraftvärme och vindkraft, dels konkurrerat med andra anläggningar av samma teknik om elpriset, har det också funnits en större konkurrens mellan dessa kraftslag. Detta eftersom de alla har positiva korrelationsfaktorer gentemot varandra. Solkraftens huvudsakliga konkurrent, förutom sig själv, har hittills varit vattenkraften. Detta kraftslag kan inte byggas ut i Sverige i någon större utsträckning (om vi inte tar nationalälvarna i anspråk), men är också det mest flexibla kraftslaget och kan därför fortfarande få avkastning även om en fortsatt utbyggnad av solkraft står för en större del av produktionen mitt på dagen.

Korrelationerna mellan olika kraftslags produktionsmönster och vårt konsumtionsmönster innebär att olika kraftslag i dag får olika bra betalt för sin produktion. I en studie som gjordes inom ramen för Elforsks pågående projekt beräknades det faktiska marknadsvärdet som olika kraftslag åtnjutit under åren 2014–2019 (se tabell 2).

Tabell 2: Marknadsvärdet i de olika prisområdena för de vanligaste kraftkällorna i Sverige mellan 2014–2019 i kr/MWh samt motsvarande värdefaktorer.

Delar man marknadsvärdet med snittspotpriserna för samma period får man kraftslagens värdefaktorer på marknaden. En värdefaktor större än ett indikerar att elproduktionens värde överstiger det genomsnittliga spotpriset för en viss tidsperiod (typiskt ett år), och omvänt för värdefaktorer under ett. En värdefaktor över ett för ett kraftslag tyder på att elmarknaden efterfrågar elproduktion som överensstämmer med det kraftslagets produktionsprofil. Precis som Staffan faktiskt skriver så har solkraften idag ett högre värde på elmarknaden än genomsnittet. Det har förövrigt även vattenkraften och kraftvärmen, medan vindkraften och kärnkraften får sämre betalt.

Marknadsvärdet och värdefaktorn för enskilda kraftslag kommer såklart ändras beroende på hur mycket av det kraftslaget som det byggs ut, hur mycket andra kraftslag byggs ut, hur stark korrelationen mellan dessa kraftslag och det specifika kraftslaget är, samt hur kraftslag som vattenkraften och kärnkraften väljer att styra sin produktion i framtiden. Den generellt positiva värdefaktorn för solkraft kommer således förändras om mycket solkraft byggs ut i Sverige eller om mycket solkraft byggs ut i våra grannländer, förutsatt att vi bygger ut vår överföringskapacitet mot kontinenten. Den kannibaliserande effekten är väldokumenterad, och även om den finns för alla kraftslag, verkar den vara extra stark för variabel elproduktion med låga marginalkostnader så som sol- och vindkraft, se till exempel. (de Lagarde and Lantz, 2018)(Welisch, Ortner and Resch, 2016)(López Prol, Steininger and Zilberman, 2020). Så i sak förklarar Staffan dynamiken på marknaden bra, men i praktiken visar han en sämre förståelse för i alla fall den fysikaliska bakgrunden till korrelationen mellan vind och solkraft.

Modellfel

I sin studie har Staffan nämligen gjort ett modellfel. Studien utgår från väderåret 2018. Som de flesta minns var det året Sverige stod i brand. SMHI beskriver ett mycket varmt, torrt, ovanligt soligt och på flera sätt händelserikt väderår. Rörande nederbörd fick praktiskt taget hela Sverige mindre nederbörd än normalt och gällande vind blev året på många sätt fattigt. Solskenstiden blev i allmänhet högt över den normala i hela Sverige och för många stationer med längre mätserier blev 2018 rekordsoligt. När man simulerar ett system och utgår från endast ett väderår, speciellt ett så extremt väderår, där vattenkraften hade en 18 procent lägre tillrinning än normalt (55 TWh istället för 67 TWh), får det såklart klar inverkan på resultatet. Det finns mycket man kan säga om val av år och vilka konsekvenser det får för vattenkraften och vindkraftens roll, men eftersom utgångspunkten för den här diskussionen är solkraftens roll i den framtida elmixen håller jag mig till att kommentera hur solkraften behandlats i rapporten.

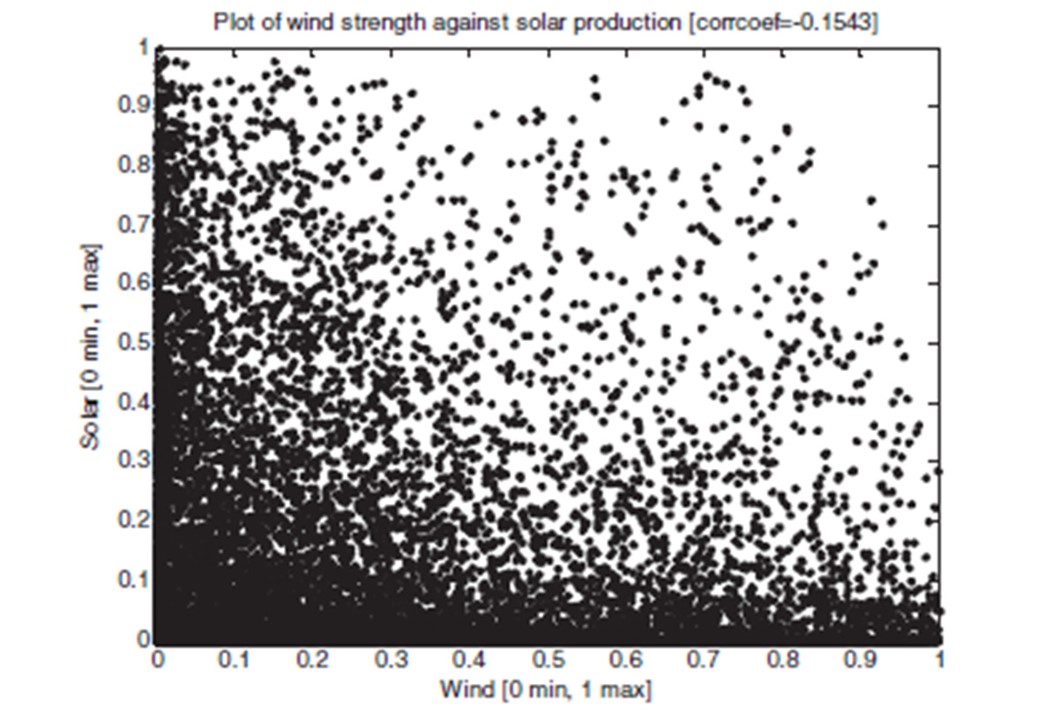

Sett från solkraftens perspektiv skulle ju valet av 2018 innebära en obefogad fördel eftersom det var ett rekordsoligt år. Men istället för att vara konsekvent har Staffan valt att för just solkraften välja året 2016 som väderår[1]. Så inte nog med att vattenkraften och vindkraften behandlas styvmoderligt i val av år, så undermineras den ur elsystemets perspektiv positiva växelverkan mellan solkraften, vindkraften och vattenkraften när olika väderår väljs. Den växelverkan jag syftar på kan kortfattat beskrivas som att när det är högtryck är det ofta soligt, vindstilla och ingen nederbörd (dvs solkraften producerar bra medan vindkraften och vattenkraften har sämre förutsättningar) medan det vi lågtryck är mulet, mer vind och mer nederbörd (dvs vindkraften och vattenkraften producerar mer och solkraften mindre). Sannolikheten för att solkraften och vindkraften producerar mycket samtidigt är väldigt låg. Bilden nedan är ett exempel från en studie som studerat samverkan inom ett regionnät.

Att jämföra den potentiella produktionen från solkraften från ett år med produktionen av vattenkraft och vindkraft från ett annat riskerar att få två negativa konsekvenser för solkraften i en kostnadsoptimering. Jämförs produktionen från två olika år ökar nämligen sannolikheten att vindkraften och solkraften skulle producera mycket vid samma tidpunkt, eftersom en mulen och blåsig timme 2018 kan ha varit en solig och vindstilla timme vid samma tidpunkt 2016.

Det innebär att risken ökar att elsystemet måste klara av att hantera mycket produktion från både solkraften och vindkraften samtidigt. Detta blir såklart mer utmanande och riskerar att öka kostnaderna för detta system. Dessutom innebär en ökad sannolikhet att sol och vind producerar samtidigt att den negativa korrelationen (som är positiv för systemet) dessa emellan försvagas, vilket gör att de i större utsträckning konkurrerar om elpriset. Det leder i sin tur till att den kannibaliserade effekten förstärks och marknadsvärdet för båda kraftslagen försämras.

I och med Staffans val av väderår ges de väderberoende kraftslagen dåliga förutsättningar att dels bidra med produktion utifrån installerad kapacitet, och dels att samexistera på ett effektivt sätt. Om man jämför det med hur kärnkraften behandlas i rapporten, där Staffan till exempel antagit att 100 % av kärnkraftskapaciteten finns tillgänglig vid årets högsta förbrukning, medan historiska data visar att det i snitt varit 89,2 % som varit tillgänglig vid dessa tidpunkter, blir det ganska stor skillnad. De väderberoende kraftslagen har getts sämre förutsättningar än vad historiska data visar och kärnkraften bättre.

Antagna kostnader för solkraften

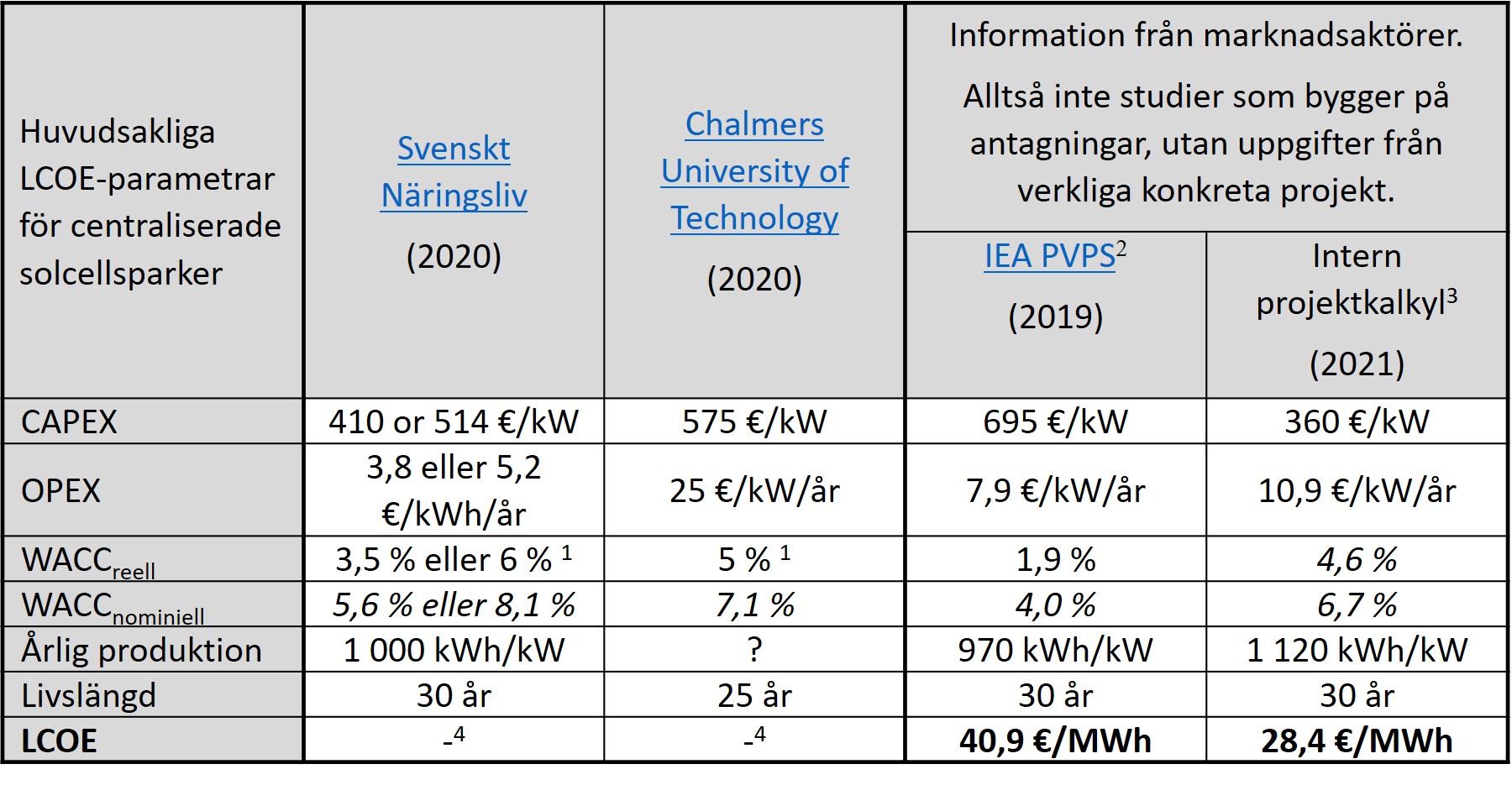

Angående de antagna investeringskostnaderna i studien är det såklart trevligt att Staffan känner till den rapport jag varje år sammanställer åt Energimyndigheten där jag bland annat rapporter prisuppgifter som samlas in direkt från marknadsaktörerna (Jag gör själv inga antagningar om priser och dylikt). Det stämmer vidare att de reella värden Staffan antagit för investeringskostnaderna och driftkostnaderna för 2045 är lägre än de genomsnittliga nominella värden som rapporterats från några av de relativt små solcellsparksprojekt som byggts under 2019 (se tabell 3). Sedan dess har priserna dock fortsatt att gå ner i en även för mig förvånande hastighet.

Tabell 3. Jämförelse av antagna kostnader för solkraftsparker i studier om den framtida elmixen med underlag rapporterat av marknadsaktörer.

1 Samma ränta för alla kraftslag.

2 Genomsnittsvärden för små solcellsparker med storlekar på mellan 3 och 20 MW.

3 Från en LCOE-beräkning för en stor solcellspark (> 100 MW) planerad till 2021 i södra Sverige.

4 Studierna räknar med värdet för hel kraftsystemet, och inte en LCOE för ett specifikt projekt. Så rent principiellt är en rak jämförelse olämplig. Det som är intressant är att jämföra ingångsvärdena.

Som en parentes bör nämnas att en rak jämförelse mellan nominella och reella investeringskostnader (CAPEX) inte är något problem för solkraften, eftersom byggtiden ofta är mindre än ett år, vilket innebär att det inte spelar någon roll om man diskonterar investeringskostnaden med en reell ränta eller en nominell ränta. Annars gäller det att i kostnadsnyttoanalyser, där nuvärdet av förväntade nettointäkter eller -kostnader beräknas, vara konsekvent och beräkna både priser och räntor i antingen reella termer, eller i nominella termer (Hanke, Carver and Bugg, 1975). Eftersom Staffan i sin rapport skriver att de antagit reella räntor på antingen 3,5 % eller 6 % utgår jag från att alla deras antagna kostnader är reella kostnader. En rak jämförelse mellan driftkostnaderna (OPEX) i tabellen nedan blir således felaktig. Relationen mellan reella och nominella räntor beskrivs vanligen av Fishner-ekvationen, och denna har jag tillsammans med antagandet om en inflation på 2 procent använt för att beräkna de motsvarande nominella räntorna (i kursivt) för Staffans studie.

Men tillbaka till min ursprungliga poäng, och den är att priserna för storskalig solkraft stadigt går ner, vilket gör att de priser som jag rapporterat för 2019 inte längre är aktuella. De kostnader jag hänvisade till i ursprungsintervjun är från en projektkalkyl från en stor europeisk projektör som har planer på att bygga en solcellspark på över 100 MW i södra Sverige under 2021. Jag har fått ta del av denna interna projektkalkyl, och även tillåtelse att sprida informationen om kostnaderna de ser (även om jag inte får avslöja projektet eller aktören). Dessa projektkostnader sammanfattas också i tabell 3. Projektet kanske inte i slutändan blir av men det är ändå intressant vilka kostnader för stora solcellsparker som marknaden upplever just nu.

Investeringskostnaden för detta projekt beräknas vara 360 €/kW, vilket är lägre än Staffans lågprisfall för 2045 på 410 €/kW (här har jag använt en kurs på 1 € = 1,2 $ = 10,5 kr för få alla värden i samma valuta). Staffans antagande går alltså stick i stäv mot den nuvarande kostnadsutvecklingen för solkraft, vilket var det min första kommentar i intervjun gick ut på.

Som synens ligger produktionskostnaden för en stor solcellspark numera på cirka 30 öre/kWh (utan några stöd inräknade), vilket är strax under det marknadsvärde på 33 öre/kWh som solkraften haft i snitt under 2014–2019 (se tabell 2). Att det framöver alltså inte kommer byggas några solcellsparker på rena marknadsmässiga vilkor har jag svårt att se, speciellt som det finns kunder som dessutom är beredda att betala lite extra via bilaterala avtal.

För att förbygga eventuella missförstånd om subventioner till solkraften så är det så att stöden till solcellsparker i Sverige idag är marginella. Solcellsparker kan förvisso få maximalt 1,2 miljoner i stöd via solcellsstödet. Men för en solcellspark på exempelvis 20 MW skulle det innebär i storleksordning 0,5–1 % i stöd. För större parker ännu mindre. Sedan finns också möjlighet till elcertifikat om en park slutförs före 2021, men värdet för elcertifikaten är nu nere på 2 öre/kWh och förväntas gå ner mer.

Olika kalkylräntor för olika kraftslag

Min andra kommentar i ursprungsintervjun rörde Staffans ansats:

”att inga individuella variationer i kalkylräntor mellan enskilda kraftslag, lagringsmedier eller elnätsinvesteringar har tillåtits i modelleringen dels för att minimera antalet modelleringsvariationer samt för att ge en ”jämn spelplan” i linje med modelleringspraxis för olika investeringar.”

Jag vill hävda är att denna ansats snarare leder till en ojämn spelplan eftersom en och samma kalkylränta leder till att alla skillnader i finansiell risk mellan olika kraftslag suddas ut. Om man jämför solkraften med kärnkraften, det vill säga de två kraftslag som investerare idag troligtvis bedömer som det minst riskfyllda respektive mest riskfyllda kraftslaget att investera i, blir det en ganska stor skillnad. Två viktiga riskfaktorerna som skiljer dessa kraftslag åt är bränslekostnader och konstruktionstid. Solkraften har inga bränslekostnader och även stora parker kan färdigställas på mindre än ett år. Kärnkraften har bränslekostnader, vilket gör att investerare måste bedöma risken i de kan förändras, och ett kärnkraftverk tar kanske 5–10 år att färdigställa, vilket innebär att en investerare måste bedöma hur stor sannolikhet det är att elmarknaden och priserna har förändrats markant om 5–10 år. Detta är faktiska egenskaper hos dessa två kraftslag, lika påtagliga som skillnader i livslängd, produktionsprofiler, investeringskostnader etc, och dessa egenskaper suddas ut om en och samma kalkylränta antas. I praktiken innebär det att solkraften blir relativt dyrare i Staffans studie och kärnkraften relativt billigare vid samma kalkylränta än om man skulle ha använt de faktiska kostnader för kapital som kraftslagen möter på marknaden.

Detta tolkade Staffan som att jag förespråkade att endast solkraften skulle få ett lägre avkastningskrav och övriga teknikalternativ skulle ha samma räntor. Det jag faktiskt menar är att kalkylräntorna behöver differentieras för alla kraftslag om man vill få till en marknadsnära analys.

Det är sant att det är tradition att vid simuleringar av framtida kraftsystem anta en och samma kalkylränta för alla kraftslag. Historiskt har det nog varit motiverat att göra så, då nästan alla investeringar i elproduktion gjordes av stora kraftbolag som oftast har haft samma interna avkastningskrav för alla sina investeringar oavsett kraftslag. Men marknaden har förändrats, andra typer av ägare och investerare har gjort intåg på kraftmarknaden. I många fall kommer dessa från finanssektorn. Och är det något som finanssektorn är bra på så är det att räkna på risk och avkastning på potentiella investeringar. Denna förändring har inneburit att olika kraftslag numera möts av olika kapitalkostnader och räntor. För sol- och vindkraft är det inte svårt att hitta underlag rörande aktuella kostnader för kapital, eftersom dessa kraftslag idag byggs av marknadsaktörer i både Sverige och omgivande länder. Till exempel har denna studie visat att både kostnad för skuld (cost of dept) och kostnad för eget kapital (cost of equity) har sjunkit markant sedan 2000. Detta har inneburit att den viktade kostnaden för kapital (nominal WACC) har sjunkit från omkring 6–7 % omkring 2005 till mellan 3–4 % 2017, för både vind- och solkraften i Tyskland. Det är i linje med de kapitalkostnader projektörer av 3–20 MW stora solcellsparker rapporterat till mig för 2019 (se tabell 3). Som en parantes kan nämnas att anledningen till att kapitalkostnaden för den större parken som planeras till 2021 är högre är att de enligt uppgift troligtvis finansierar hela projektet med eget kapital.

Om man å andra sidan ser till kärnkraften är det mycket svårare, eftersom det så vitt jag vet inte byggs någon kärnkraft av marknadsaktörer på en fri marknad. Utan det som byggs sker med inblandning av stater eller statligt ägda bolag. Men till exempel har denna studie uppskattat den nominella kostanden för kapital för ny amerikansk kärnkraft (om den byggs utifrån marknadsvillkor) till 10 % (vilket motsvaras av 6,8 % reell WACC), baserat på 50 % lånefinansiering och 50 % eget kapital. En rak jämförelse mellan investeringsklimatet i USA och i Sverige är såklart svårt att göra. Men båda länders elmarknad kan i alla fall klassas som liberaliserade.

I debatten kan det ibland refereras till lägre kostnader för kapital baserat på uppgifter från projekt i Asien. Det kan då vara värt att ha i bakhuvudet det University of Leuven skriver i sin studie om kärnkraftens ekonomi (som gjorts på uppdrag av Europeiska kommissionen):

På grund av ”osäkerhetsfaktorer” för kärnkraftverk på liberaliserade marknader är det rimligt att göra ett påslag på cirka 3 % (absolut). I reglerade marknader kan lägre diskonteringsränta antas. Om offentliga investerare däremot beslutar om att bygga ny kärnkraft, kan (om så önskas) all finansiering ske genom skuldfinansiering (det vill säga ”cost of dept”), till räntor som definieras av statsobligationsräntor, vilka är i storleksordningen 3–4 %.

När Staffan simulerar sina scenarier med en reell kalkylränta på 3,5 % eller 6 % för alla kraftslag innebär det således en högre respektive mycket högre kalkylränta än de kostnader för kapital som solkraften och vindkraften jobbar med idag, och samtidigt i båda fallen en mycket lägre respektive lägre ränta än vad en liberaliserad marknad troligtvis skulle erbjuda ny kärnkraft.

Som det ser ut nu är den enda möjligheten att få till så låga räntor för kärnkraften ett upplägg där staten gör ett kraftigt intrång på marknaden genom att själv bygga ny kärnkraft. Ett sådant intrång skulle kunna vara motiverat om det visar sig att kraftsystemet helt kollapsar utan någon kärnkraft, vilket är en faktisk risk. Men det återstår att bevisas.

Vilken inverkan skulle då differentierade kalkylräntor ha. Ett exempel är det World Nuclear Association själva skriver om ny kärnkraft:

“LCOE figures at a 3% discount rate range from $29/MWh in Korea to $64/MWh in the UK, at a 7% discount rate from $40/MWh (Korea) to $101/MWh (UK), and at a 10% rate $51/MWh (Korea) to $136/MWh (UK)”.

All den nya kärnkraft som Staffans studie påstår skulle byggas i hans kostnadseffektiva elsystem skulle således nästan vara dubbel så dyr, jämfört med vad han antagit, om marknadsrealistiska kapitalkostnader skulle användas. Staffans påstående om att en något nedjusterad kalkylränta för just solkraft inte skulle ge någon nämnvärd skillnad i studiens resultat kanske stämmer. Däremot har jag har svårt att se att resultaten i studien inte skulle förändras markant om marknadsrealistiska kalkylräntor för alla kraftslag antogs.

Drar man det till sin spets skulle man kunna säga att Staffans resultat bygger på att ett förstatligande av elproduktionen i Sverige skulle vara mer kostnadseffektivt än vad konkurrensen på liberaliserade elmarknad skulle uppnå. Det kanske är sant, men för att bevisa att det faktiskt är så skulle studien dels behöva kompletteras med scenarier med differentierade räntor, och dels mer realistiska antaganden behöva göras för själva modellen. Här finns för den intresserade en sammanställning av brister med Staffans modellering och antaganden.

Andra studier

Slutligen, I ett försök att visa på att andra studier kommit fram till andra resultat hänvisade jag i ursprungsintervjun till en studie som Chalmers gjort med ungefär samma ansats. Staffan anklagar mig för att felaktigt referera denna studie då han skriver:

”Chalmers forskning har också presenterats felaktigt, då den studie som det refereras till faktiskt helt saknar solkraft i Sverige, om inte överföringskapaciteten stryps.”

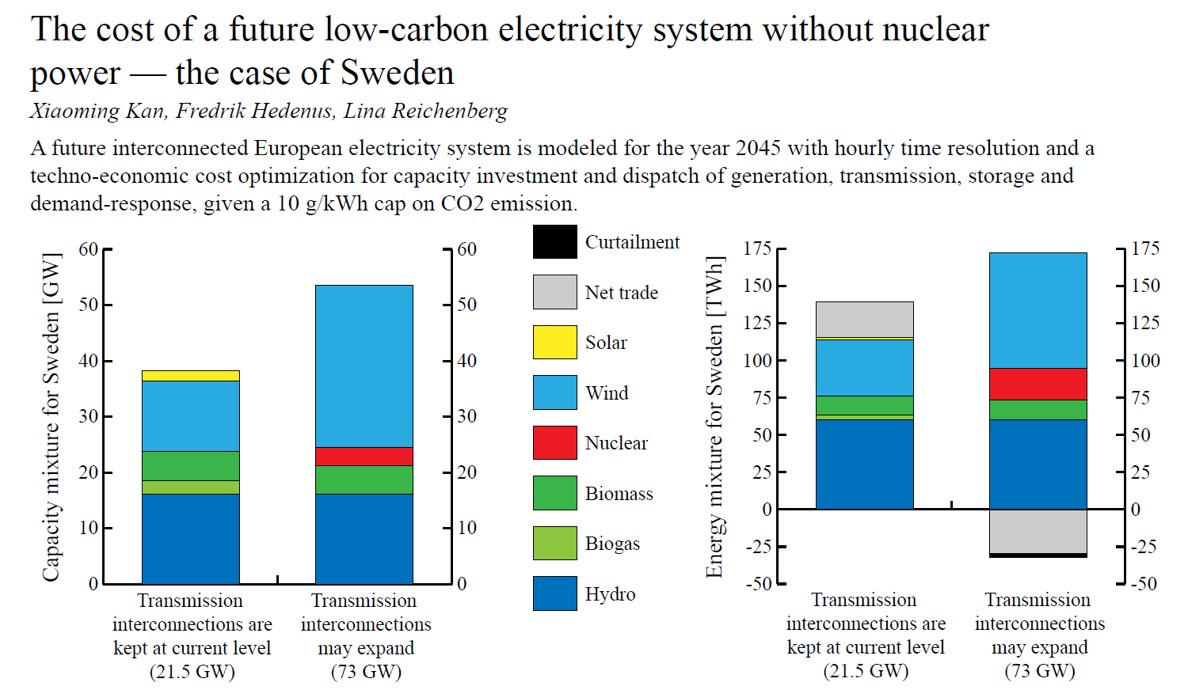

I Chalmers studie finns det två teknikneutrala scenarier. Ett som utgår från att den nuvarande överföringskapaciteten till våra grannländer är densamma som nu, och ett scenario där överföringskapaciteten tillåts expandera. Det första scenariot leder till viss solkraft, men ingen kärnkraft, och det andra till viss kärnkraft men ingen solkraft (se bild nedan). Jag refererade till det första scenariot därför att det är det billigaste enligt författarna. Det andra scenariot, som Staffan hänvisar till, var 2 procent dyrare enligt författarna. Eftersom det här i grunden handlar om en diskussion om hur det mest kostnadseffektiva framtida elsystemet är jag förvånad över att Staffan tycker att det dyrare scenariot är mer relevant att hänvisa till.

Som en parantes är det värt att notera att Chalmers studie antar ännu högre kostnader för solkraften 2045 (se tabell 3) än Staffan och att även de antog samma kalkylräntor för alla kraftslag. De landade trots det ändå i att solkraften har en roll att spela.

[1] I rapporten motiverar Staffan detta med att det vid modelleringstillfället inte fanns data tillgänglig för 2018. Det är möjligt att det stämmer för den databas Staffan valde att använda. Men hade Staffan velat, hade det inte varit några problem att få fram solinstrålningsdata eller produktionsprofiler för solkraften 2018. Under studien kontaktade Staffan mig för att få synpunkter på sina antagningar om solkraften. Jag lämnade några sådana och erbjöd bland annat min hjälp om de saknade underlag för solelproduktionen. Staffan avböjde och sa att de hade en bra källa.

4 Kommentarer

4 Kommentarer

Mårten Bergman

23 oktober, 2020: 9:20 f mJag håller med föregående kommentarer att det är mycket intressanta inlägg. Jag hörde att World Energy Outlook 2020 identifierade solel som den billigaste teknologin. Det var lite förvånande för mig att det gått så snabbt även om de lärkurvor för solel alltid pekat på att solelsteknologin skulle bli konkurrenskraftig framgent. En viktig fråga att analysera i sammanhanget är också behovet av nätkapacitet och hur vi klarar av att behålla ett robust system med stora delar väderberoende produktion.

SvaraCamille Hamon

20 oktober, 2020: 2:44 e mJag vill också tacka för sakliga upplägg som tar sig tid att utveckla invecklade argumentationer och som som visar hur viktigt det är med rätt antaganden. Väldigt uppskattat.

SvaraErik Dotzauer

16 oktober, 2020: 3:09 e mJohan Lindahl och Staffan Qvist. Jag vill visa min uppskattning för de mycket sakliga och välformulerade inlägg som ni båda har gjort i denna diskussion. Riktigt bra och mycket hög nivå. Oavsett vem av er som i slutänden vinner denna brottningsmatch har ni båda bidragit till att lyfta kvalitén på analysen. Vi är många som uppskattar det utomordentligt fina jobb ni gör.

SvaraRickard Nordin@Erik Dotzauer

18 oktober, 2020: 7:18 e mKan inte annat än att hålla med Erik. Det här är energi-porr på hög nivå för oss nördar!

Svara