DEBATT

Gasexperten Gustav Boëthius går igenom läget inför vintern för Europas gasförsörjning och vilka faktorer som då är viktiga. Det tidigare stora beroendet av rysk gas har upphört och den utgör idag cirka tio procent av marknaden. Europas gasförsörjning kan ha stor påverkan på svenska elpriser.

När sommaren lider mot sitt slut blir ett centralt energipolitiskt tema återigen aktuellt: kommer EU klara gasförsörjningen den kommande vintern? Det är en viktig fråga. Gas har historiskt utgjort en stor post i EU:s energibalans och används till såväl elproduktion och uppvärmning som till insatsvara inom industrin. Även i Sverige, vars gasmarknad är en av Europas minsta, är gasförsörjningen avgörande för många branscher och för samhällskritisk verksamhet. Europeiska gaspriser spiller över på de svenska elpriserna, och den övergripande ekonomiska effekten av gasmarknaden har dessutom ett stort indirekt genomslag på exportinriktade länder som Sverige.

Bild: Större delen av gasen till Sverige kommer i en underjordisk gasledning som markeras med gashattar.

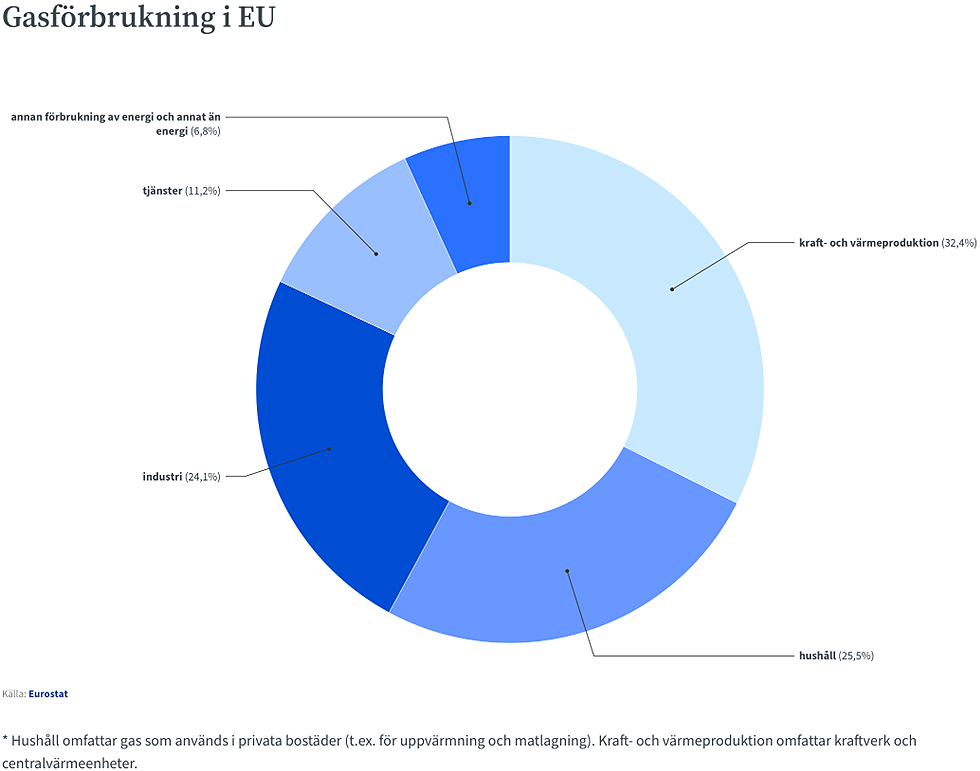

Mer än hälften av Europas gas går till starkt temperaturberoende marknadssegment: kraft- och värmeproduktion och hushåll. Vinterns efterfrågan på gas i Europa är således i grunden beroende på utomhustemperaturen, och den europeiska vinterförsörjningen blir därför ett slags väderprognos.

Enligt Eurostat förbrukade EU-länderna 12 719 409 TJ gas året 2023, motsvarande ungefär 326 miljarder kubikmeter.

Precis som med andra säsongsberoende bränslen är det svårt att göra en bra prognos över hur mycket som kommer att behövas under den kommande vintern.

– Det blir aldrig en perfekt uppvärmningssäsong, sa en gång en erfaren affärsstrateg på ett kommunalt kraftvärmebolag om inköpen av träflis. Man tar nästan alltid in lite för mycket bränsle än vad som går åt under en vinter, eftersom man inte kan veta på förhand hur kallt vädret kommer bli.

Mycket förenklat är det också så ligger det till när det kommer till Europas ”ved”, men för en mer detaljerad analys finns det andra parametrar som också ska tas i akt när man ska tänka kring gasläget under vintern 2024/2025.

Lagring

Elförsörjningens systemkriterier är numera relativt välkända i Sverige, men gasförsörjningen har också en viktig teknisk variabel som är avgörande för systemets drift: tryck. Utan tillräckligt tryck kan systemet inte möta upp kundernas samlade behov och då uppstår en volymincident. Om höga priser inte sänker efterfrågan måste TSO eller ansvarig myndighet göra ingrepp i marknaden för att undvika katastrofala tryckfall i systemet. Ytterst blir det aktuellt med ransonering.

Det europeiska gassystemet är byggt så att gaslagren står för en stor del av vintertrycket. Systemet kan alltså inte drivas enbart på trycket från de externa gasledningarna när det är riktigt kallt. För Sveriges del är detta särskilt viktigt, eftersom det danska lagret Stenlille på Själland står för ungefär hälften av det västsvenska gasnätets vintertryck. Vidare innebär detta att risken för en svensk gasmangel är högst på senvåren, då de danska lagernivåerna är låga.

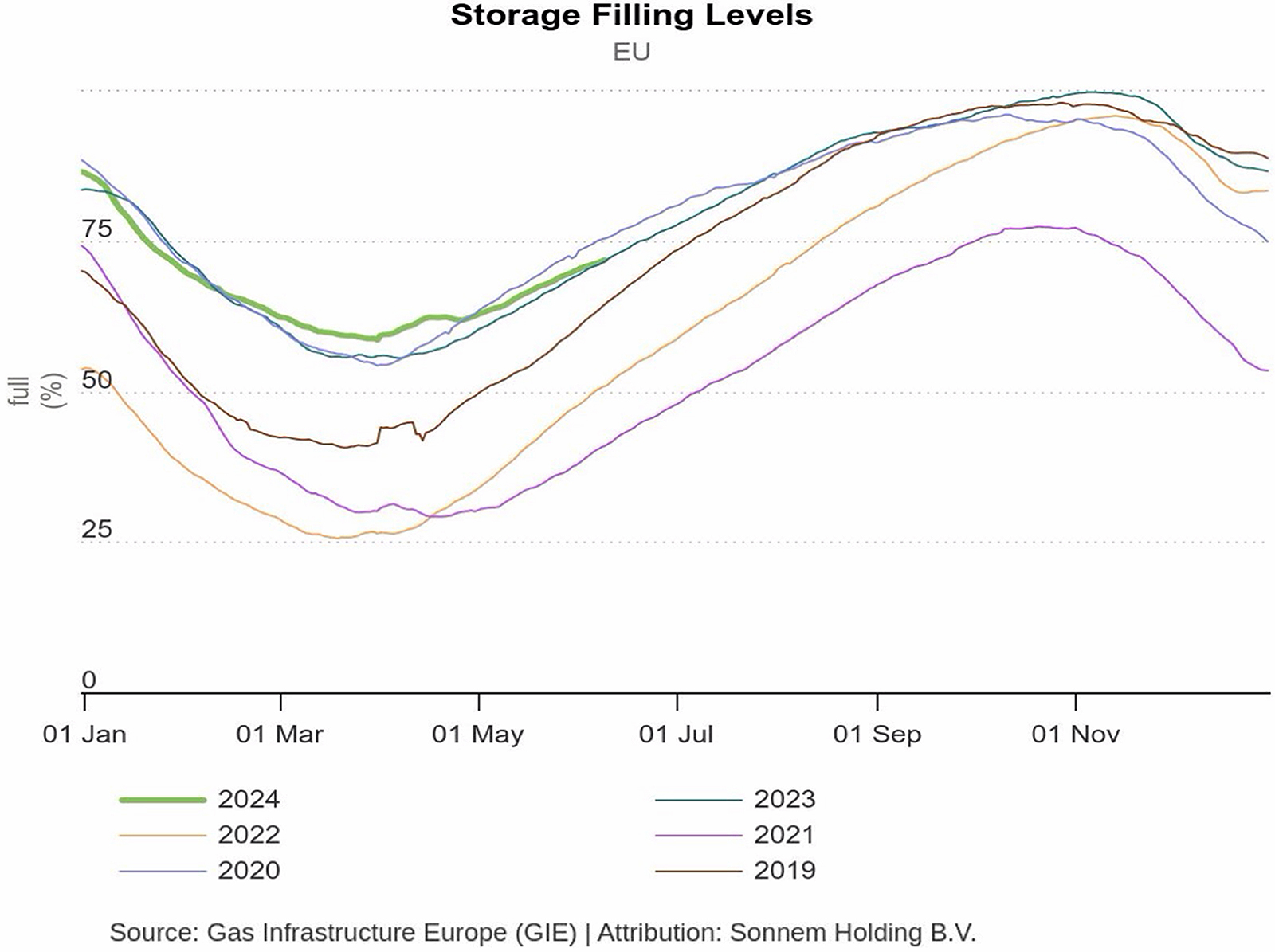

Hur ser då lagringen ut inför vintern 2024/2025? Situationen kan följas i realtid på Gas Infrastructure Europe’s Aggregated Gas Storage Inventory. I skrivande stund har EU en hög lagernivå om ca 89%, vilket är i linje med ENTSOG:s mer optimistiska scenario för Europas lagerfyllnad i publikationen Summer Supply Outlook 2024 (s. 17). Att vi detta år ligger bra till rent lagermässigt framgår också i diagrammet från Nordion Energis presentation om försörjningsläget (s. 4) på Gasmarknadsrådet tidigare i somras.

2021 års låga lagernivåer sticker ut. Detta var lagringssäsongen då Ryssland förberedde sitt krig mot Ukraina, och Gazprom fick order om att försörja sina europeiska kunder genom att tömma lagren som företaget i stor utsträckning ägde i bl.a. Tyskland. Att ta tillbaka kontrollen över lagren blev därför en prioriterad uppgift för det tyska justitiedepartementet, och i somras kom en ny EU-förordning som bl.a. förebygger den sortens risk (se artikel 15). Det senare är en mycket positiv utveckling för Europas gasförsörjning rent generellt.

Tillgången på gas

På supply-sidan har den europeiska gasmarknaden genomgått stora skiften de senaste åren. Ryssland hade en dominant position på den europeiska gasmarknaden, och stod även för merparten av de fysiska dansk-svenska gasleveranserna under perioden som löpte från hösten 2019 till sommaren 2022 då det danska gasfältet Tyra låg nere för underhåll.

Idag är landet en av Europas mindre gasleverantörer, och försörjer cirka tio procent av marknaden. Detta är ett aktivt val av Ryssland, som har använt gasexporten som en del av den ekonomiska krigsföringen mot Ukraina och Europa. Undertecknads egen syn på landets hantering av gasexporten under krigets tidiga skeende återgavs i en artikel i Second Opinion under våren 2023 (Så undkom Sverige Putins gasfälla). Idag är det enbart ett fåtal europeiska länder som mottar ryska pipeline-leveranser och samtliga har en undfallande utrikespolitik gentemot Ryssland.

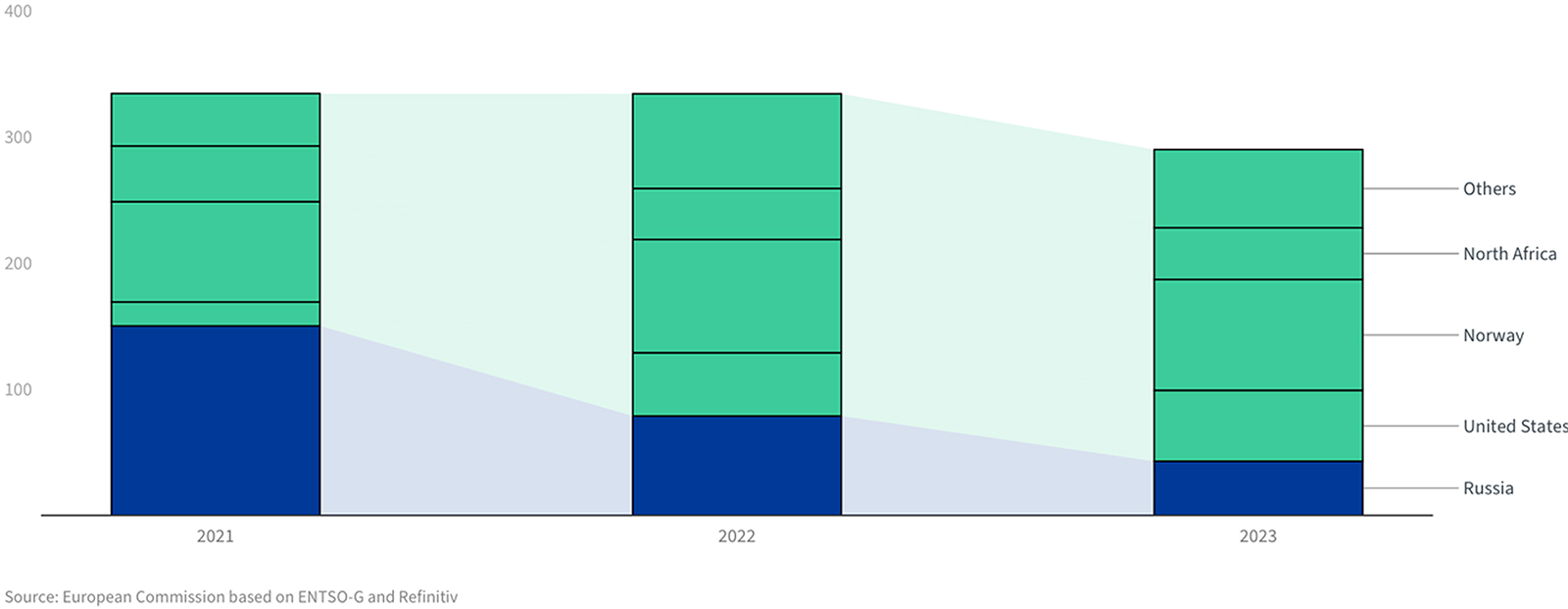

För att klara bortfallet av ryska leveranser nödgades Europa att vända sig till andra leverantörer. Detta har varit ett relativt framgångsrikt projekt, vilket illustreras av diagrammet på Europeiska rådets webbsida Varifrån kommer EU:s gas?, men som synes har den europeiska gasmarknaden ändå dragit åt svångremmen. Idag importeras låga 290 miljarder kubikmeter.

Europeisk gasimport, miljarder kubikmeter.

Norges export till Europa är numera maximerad och vårt beroende av det 8600 km långa ledningsnätet under Nordsjön är således större än någonsin tidigare. Enligt bolaget Gassco levererar vårt grannland idag tillräckligt med gas för att försörja över 800 miljoner människors behov, vilket påstås motsvara en fjärdedel av Europas energibehov.

– You can’t imagine a better energy partner than Norway, sa Europeiska kommissionens president Ursula von der Leyen på ett företagsevent i våras, och en initierad person i det norska näringslivet menade att de tyska ministerbesöken i Oslo numera sker med hög frekvens.

Europa har också behövt öka sin exponering mot den globala LNG-marknaden, vars svängningar numera påverkar de europeiska gaspriserna i mycket större utsträckning än tidigare. Enligt data från ENTSOG stod flytande naturgas för 40 procent av Europas försörjning under året 2023. Summer Supply Outlook 2024 innehåller även en preliminär scenarioanalys om hur samlad europeisk efterfrågan, tillgången på rysk pipelinegas och LNG-försörjningen skulle påverka Europas lagernivå när vintern 2024/2025 är slut (s. 27). Här framkommer med tydlighet hur avgörande de globala LNG-marknaderna numera är för Europas gasförsörjning. Idag kan störda LNG-leveranser resultera i mycket låga lagernivåer under våren 2025, och i värsta fall ransoneringar i spannet 4 till 10%.

Enligt European Biogas Association produceras 21 miljarder kubikmeter biogas årligen i Europa. Det är dock oklart hur mycket av denna volym som injiceras i det europeiska gassystemet och som därmed bidrar till den övergripande europeiska försörjningen. Dock utgjorde biogas ca 30% volymen i det dansk-svenska avräkningsområdet året 2023, som därmed är Europas minst fossila gasnät. Den företrädesvis danska biogasproduktionen bidrar till lokal försörjningstrygghet.

Det dåliga europeiska säkerhetsläget kastar alltjämnt sin skugga över den europeiska gasförsörjningen. Utöver sprängningen av Nord Stream och sabotaget av den finsk-estniska gasledningen Balticconnector har nyheter från Ukrainas militära intåg i Ryssland skapat oro på gasmarknaden, och särskilt när ukrainsk militär tog kontrollen över den ryska mät- och reglerstationen i staden Sudzha. Att detta skulle innebära en förhöjd risk för avbrott i de gasleveranserna förefaller osannolikt, då länderna har stridit i närheten av gasinfrastrukturen i över två år utan allvarliga gasincidenter för europeiskt vidkommande. Dessutom har Ukraina alltid haft fysisk rådighet över den transit som går genom landet till Europa, så kontrollen över ytterligare M/R-station förändrar inte den riskbilden. De TTF-prisökningar som observerades på spot- och terminmarknaderna är således huvudsakligen ett kvitto på marknadens ängslighet.

Hur som helst skapar den sammantaga försörjningssituationen för gas en prisbild som idag är avsevärt högre och mer volatil än vad vi upplevde under 2010-talet (se diagrammet nedan över historiska TTF-priser från Trading Economics). Europas gasförsörjning kan ännu inte betraktas som fullt ut hanterad, och instabilitet och oro kommer med stor sannolikhet påverka marknaden för det energislaget det kommande decenniet.

Efterfrågan på gas

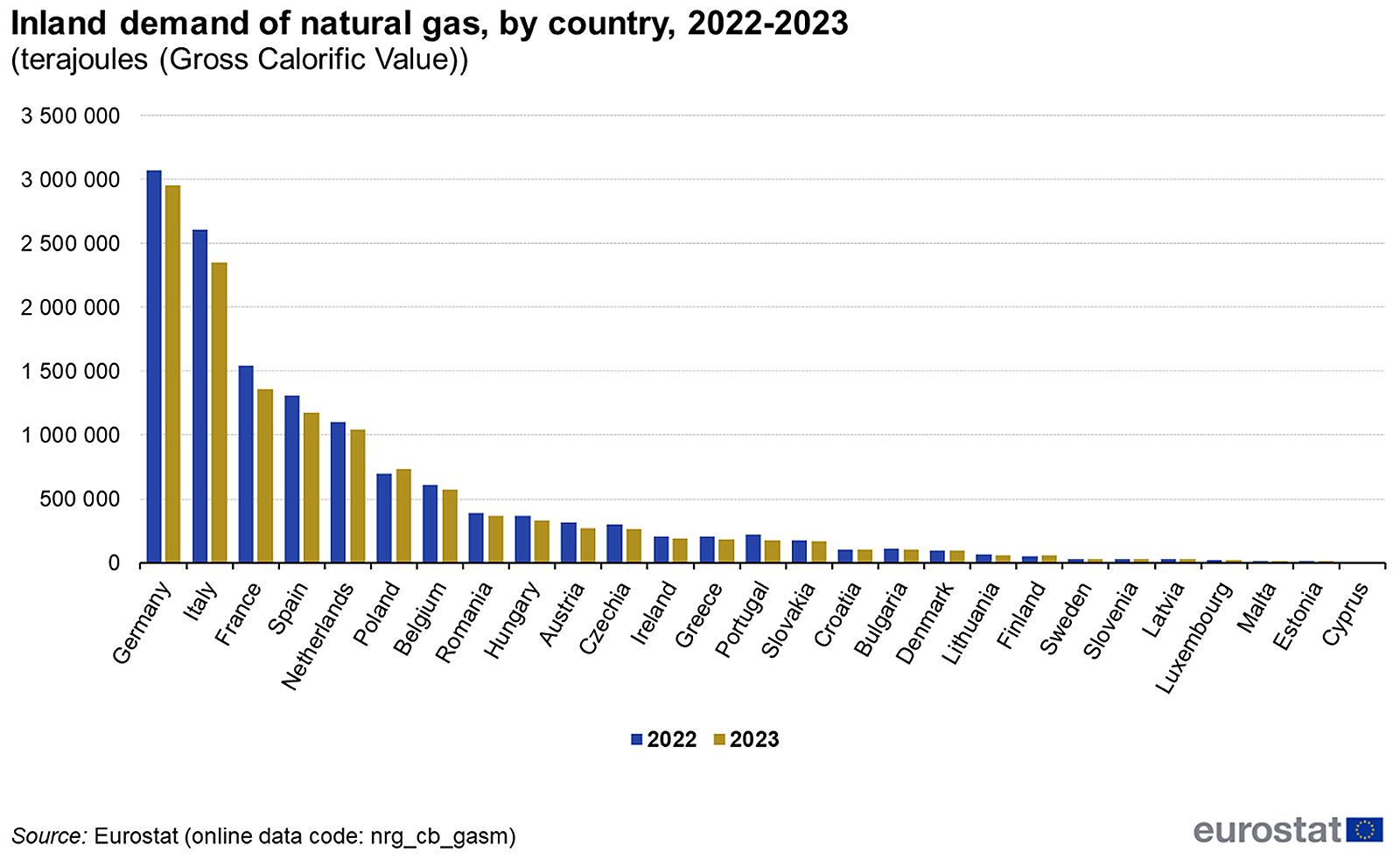

Utöver väderleken är strukturella förändringar inom den europeiska kundstocken dimensionerande för efterfrågan på gas. De höga och volatila energipriserna fortsätter att fräta på det europeiska näringslivet och avindustrialiseringen i Tyskland är numera ett välkänt faktum. Detaljerade förbrukningsdata för året 2023 är ännu ej publicerade (de kommer med två års fördröjning) men siffror från Eurostat visar att gasförbrukningen i EU sjönk med 7.1% mellan 2022 och 2023. Polen, som numera försörjs av den egna gasledningen Baltic Pipe, var det enda landet där en stigande gasförbrukning kunde observeras.

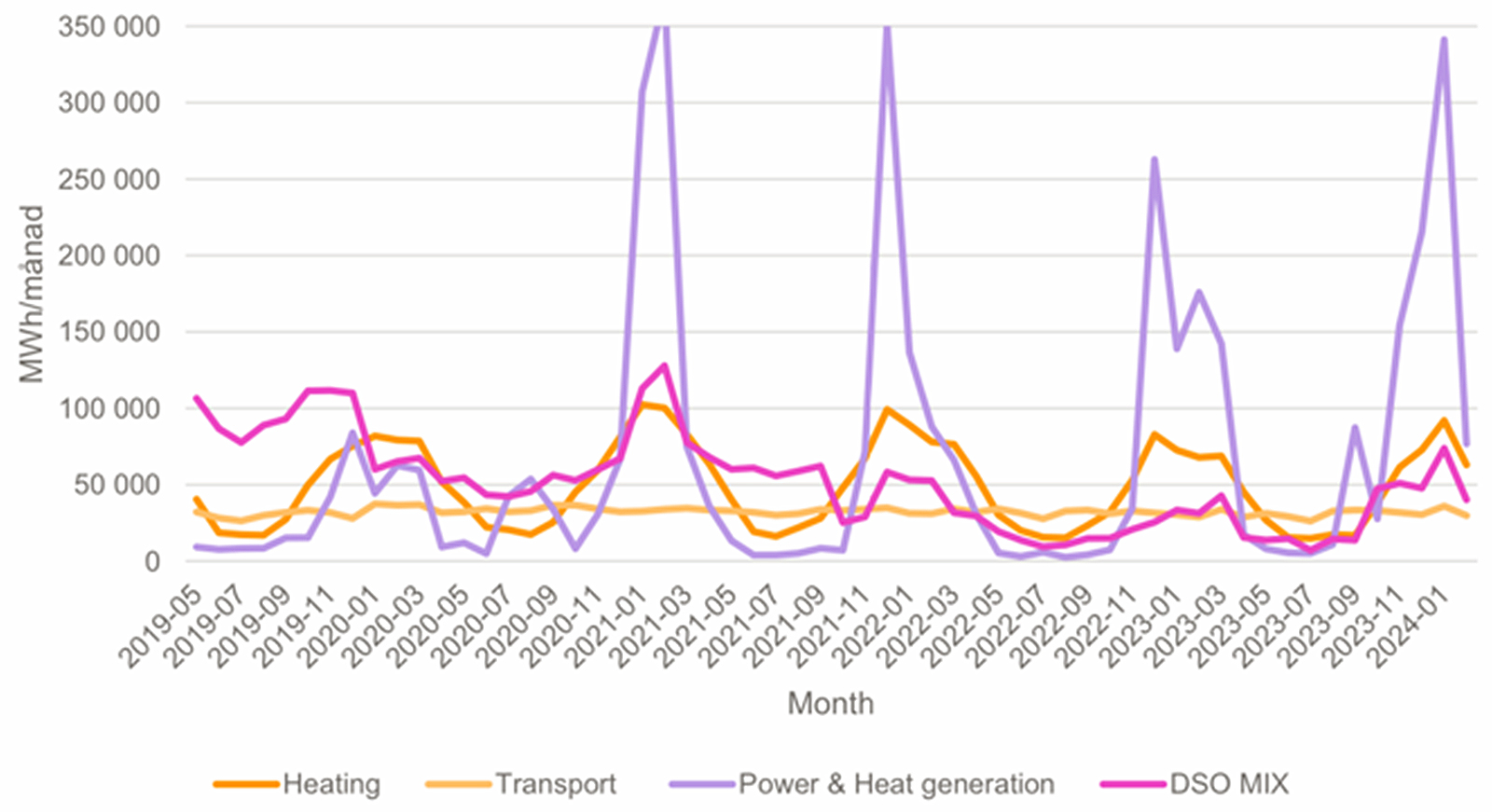

Även i Sverige noteras skiftande förbrukningsmönster, där kärnkraftsnedläggningarna i SE3 och SE4 har ökat vintrarnas efterfrågan på gas för el och uppvärmning. Detta framkommer av data från Nordion Energi, som vidare illustrerar gasens roll i den sydsvenska försörjningstryggheten för energi under vintern.

Särskild kommentar kring gasens roll för elförsörjningen

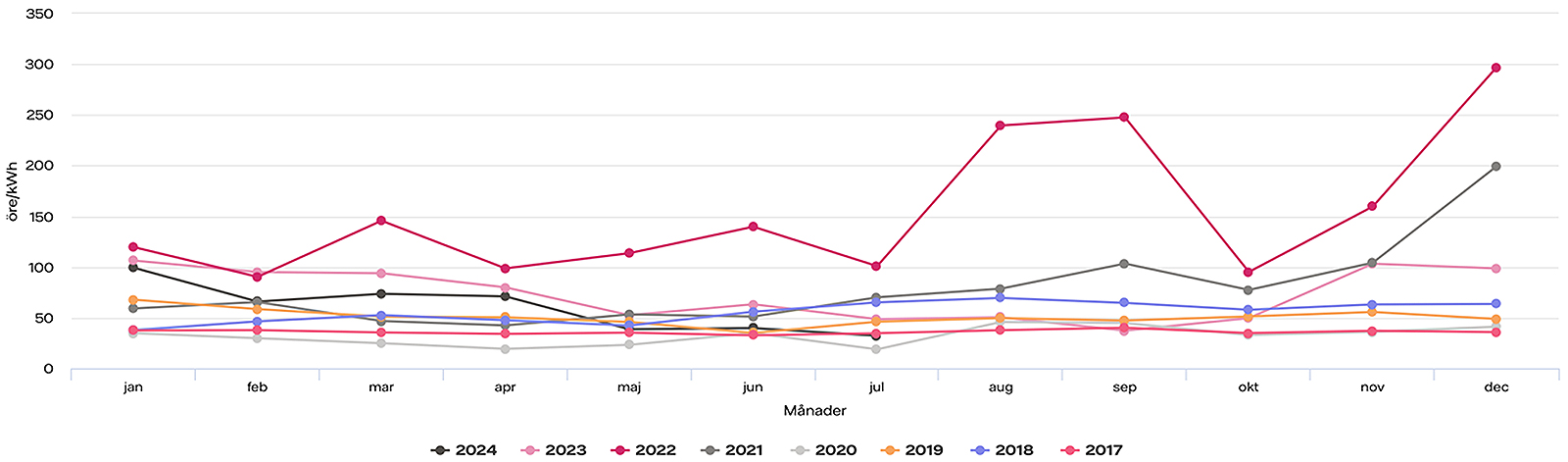

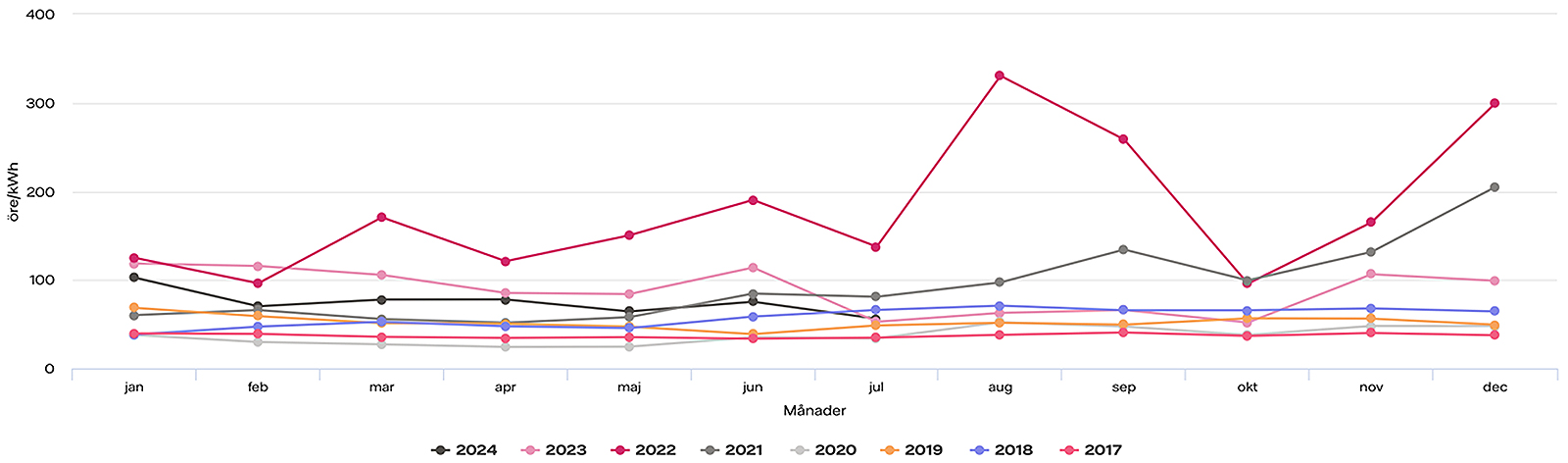

Den europeiska gasförsörjningen har således numera en mycket stor effekt på de svenska elkonsumenterna, och kommer att fortsätta ha det under kommande år. Socialdemokraternas partiledare Magdalena Andersson hade naturligtvis rätt när hon kallade de höga svenska elpriserna för ”Putinpriser”, men många beslut som fattades under hennes år i regeringsställning bidrog till att ge Vladimir Putin detta inflytande över de svenska elräkningarna. Här talar korrelationen mellan elpriserna i SE3 och SE4 å ena sidan, och TTF-priset å det andra, sitt tydliga språk. Framförallt var det det europeiska gaspriset som skapade den svenska prischocken under vintern 2022/2023, det milda vintervädret till trots.

(Elpriser i SE3…

… och i SE4. Källa: Vattenfall).

Sammanfattning

Att sia om kommande vintrars gasförsörjning är ingen exakt vetenskap. De parametrar som redogörs för i den här artikeln är de huvudsakliga verktyg man har till sitt förfogande för den uppgiften, och även den mest erfarne gasanalytikern har bara fri sikt i ungefär tre månader framåt. Och på haven i våra närområden ligger dimman mycket tätare än så.

1 Kommentar

1 Kommentar

Kurt V Olsson

27 augusti, 2024: 7:46 f mTack för denna mycket informativa redovisning av gasläget i stort.

Svara