DEBATT

Kriget i Iran har lett till höjda gaspriser i Europa. Det sammanfaller med tiden på året då de europeiska gaslagren måste fyllas, och om lagerpåfyllnaden störs kan en europeisk gaskris liknande den som inträffade 2022/2023 bli ett faktum, skriver Gustav Boëthius.

Den senaste konflikten i Mellanöstern innebär stora risker för den globala energiförsörjningen i allmänhet, och den europeiska gasförsörjningen i synnerhet.

Bild: Bild: Genom Hormuzsundet mellan Iran och Arabiska halvön transporterades en del av den naturgas som används i Europa. Foto: Wikipedia/NASA.

Efter USA:s och Israels attacker mot Iran har landet svarat med robot- och drönaranfall mot länderna i regionen. Bland annat har energiinfrastruktur attackerats i Saudiarabien, Qatar, Bahrain och Oman. Som en konsekvens av de iranska attackerna har stora delar av regionens gasproduktion stängts av och trafiken genom det strategiskt viktiga Hormuz-sundet har kraftigt reducerats. Genom Hormuz transporteras uppskattningsvis en femtedel av de globala volymerna av olja och gas, den senare i form av flytande naturgas (LNG).

Det är inte möjligt att veta hur länge stridigheterna i Mellanöstern kommer att pågå, men om störningarna i energiförsörjningen blir långvariga kommer de ha allvarliga konsekvenser för den globala energisäkerheten. För att skydda sin energiförsörjning har exempelvis Kina förbjudit exporten av vissa energiprodukter. Det är därför inte osannolikt att liknande åtgärder diskuteras internt inom den amerikanska Trumpadministrationen, vilka skulle förvärra den globala situationen.

För Europa riskerar konflikten att få allvarliga konsekvenser för kontinentens gasförsörjning. Konflikten sammanfaller nämligen med tiden på året då de europeiska gaslagren måste fyllas, och om lagerpåfyllnaden störs kan en europeisk gaskris liknande den som inträffade uppvärmingssäsongen 2022/2023 bli ett faktum.

Det europeiska gassystemets fysik och marknadsfunktion

När det europeiska gassystemet byggdes ut efter andra världskriget blev Sovjetunionen, och senare Ryssland, kontinentens största gasleverantör. Europas efterfrågan på gas var alltid högre under vinterhalvåret än under sommaren, men Sovjetunionen hade ingen möjlighet att anpassa sina leveranser efter säsongerna. Då landet bara kunde exportera ett fast flöde blev lösningen på försörjningsproblematiken att bygga stora lager i Europa där den överflödiga gasen kunde lagras under sommaren. På vinterhalvåret hjälpte lagren till att försörja och trycksätta systemet, vars sammantagna efterfrågan bara delvis kunte täckas av de sovjetiska exportledningarna. Det europeiska gassystemet kom därmed att likna en enorm blåsbälg som andas in under våren och sommaren och ut under höst och vinter.

Den europeiska gashandeln kom således att spegla fysikens ramar. Billig gas handlades in under våren och sommaren för att sedan säljas till ett högre pris på vintern. Det är denna marknadslogik som fyller gaslagrena inför varje uppvärmningssäsong.

Efarenheter från lagringssäsongen 2022

Med Rysslands anfallskrig mot Ukraina våren 2022 vändes den europeiska gasmarknadens logik upp och ner. Kriget skapade stor oro på marknaden och höjde de europeiska gaspriserna till nivåer som var högre än de normala vinterpriserna.

Handlarna ställdes inför ett dilemma. Skulle man köpa den dyra gasen och på så vis satsa pengar på att kriget skulle bli långvarigt, eller skulle man avvakta och försörja sina kunder på spot-marknaden? De flesta valde det senare, och som en konsekvens gick gaslagringen mycket trögt under lagringssäsongen 2022. Detta riskerade en försörjningskris under våren 2023.

För att lindra den europeiska gaskrisen arbetade EU-kommissionen i tre spår. För det första gjordes stora ansträngningar för att diversifiera den europeiska gasförsörjningen, och den huvudsakliga lösningen blev stora investeringar i LNG. Stora affärer gjordes med amerikanska gasbolag, och idag står USA för nästan 60 procent av EU:s LNG-importer. Långsiktiga kontrakt skrevs även med exportörer i Mellanöstern, främst med gaslandet Qatar, som idag levererar nästan 4 procent av EU:s gas.

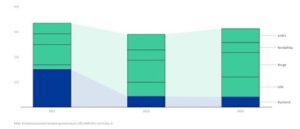

Förändringarna i EU:s gashandel illustreras av EU-kommissionens grafik från sidan Varifrån kommer EU:s gas? Skalan jämte stapeldiagrammen är i miljarder kubikmeter.

För det andra införde EU särskilda regler kring gaslagringen, vilket innebar att särskilda fyllnadsmål sattes upp för olika tider på året. Reglerna trädde i kraft under hösten 2022, med de lättades under våren 2025 då man ansåg att kraven riskerade höja gaspriserna till oacceptabla nivåer.

För det tredje beslutade EU om en förbrukningsminskning om 15 procent under perioden 1 augusti 2022 till 31 mars 2023. I sak var detta en kontinental gasransonering – en icke-marknadsbaserad åtgärd som infördes utan att utlysa ett formellt krisläge på den europeiska gasmarknaden.

Konsekvenser av den nuvarande konflikten

Stängningen av Hormuz-sundet och avbrotten i gasproduktionen runt Persiska har en begränsad direkt påverkan på de europeiska gasimporterna, då merparten av dessa volymer går till kunder i Asien.

Däremot har konflikten en större indirekt påverkan på Europas gasförsörjning. TTF-priset, som tidigare har legat runt 30-35 EUR per MWh, har stigit till mellan 50 och 55 EUR per MWh sedan konflikten började. De månatliga futures-priserna ligger på samma nivå fram till hösten, vilket indikerar att marknadens aktörer tror att konflikten i Mellanöstern kan bli långvarig.

Detta sker samtidigt som de europeiska gaslagren är mycket låga. Enligt Gas Infrastructure Europe ligger lagren på strax under 30 procent, vilket är det lägsta för den här tidpunkten på året sedan krisvåren 2022. I Tyskland och Frankrike är lagren endast fyllda till 20 procent. Kontinentens utgångspunkt för att hantera störningar på de globala LNG-marknaderna är därför dåliga.

Om konflikten i Mellanöstern blir långvarig, med höga och långvariga globala LNG-priser som följd, kan Europa gå in i en uppvärmningssäsong med otillräckliga lager. Detta ökar risken för ytterligare icke-marknadsbaserade ingrepp på gasmarknaden från politiskt håll. Exempelvis finns det en risk att EU-kommissionen beslutar om ytterligare en förbrukningsminskning under uppvärmningssäsongen 2026/2027.

Sammanfattningsvis är den föreliggande situationen oroväckande, men är i nuläget inte lika illa som under våren 2022. Dock kan det konstateras att Europas lösning på den ryska gasförsörjningsproblematiken har exponerat kontinenten mot en ny geopolitisk risk i en annan del av världen.

4 Kommentarer

4 Kommentarer

Jan F Westling

24 mars, 2026: 8:19 e mSenaste händelseutvecklingen runt Persiska viken är mycket skrämmande.

SvaraSkador på Crude-oil och LNG infrastruktur kommer få stor påverkan på svensk ekonomi.

Min erfarenhet på NG området att en liten läcka kan ta veckor att reparera.

Skadorna i Ras Laffan Qatar är sannolikt enorma och återställningsarbetena kommer ta månader.

Sannolikt kommer reparationsarbetena kräva stopp på intakta LNG produktionslinjer i Ras Laffan.

Detta medför att NG lagren i Tyskland som är stor köpare inte blir fyllda till säker nivå enligt EU regler.

NG priser i Tyskland,Nederländerna mfl stiger.

-Indirekt mycket höga el-priser i Sverige är att vänta!

Magnus B@Jan F Westling

25 mars, 2026: 6:48 f mOch det blir inte bättre eftersom Nordstream sprängdes (med stor sannolikhet av väst) och EU vägrar köpa gas och olja från Ryssland. EU-topparna, men även den svenska regeringen/riksdagen, tycker tydligen det är bättre att hela Europa (och inte bara länderna i det odemokratiska EU) går i graven snabbast möjligt.

SvaraArne Bergvik

18 mars, 2026: 5:53 e mSnyggt skrivet. Några tankar: Gasföretagen hade försörjningskrav också innan kraven som kom 2022, så gaslagerpåfyllnaden har inte varit helt marknadsbaserade.

Gaslagren har runt 900 TWh working gas, alltså kanske 20% av årsbehovet av gas i EU. Så det är inte ett strategiskt lager, utan säsongsutjämnande. Vi lever aldrig enbart av gaslagren.

Det behövs mer än dåligt påfyllda lager för en liknande pristopp som 2021-2022. Gaspriserna i den här krisen på 50 €/MWh är fortfarande lägre än förra året då det toppade på 58 €/MWh i februari. Och långt under topparna vi såg 2022. Snarare skulle det vara svårigheten att få tag på flytande fossilgas som i första hand skulle öka priserna, inte gaslagren som sådana – de skulle snarare vara ett följdeffekt av de ansträngda leveranserna.

Vi har också RePower EU och utbyggnaden av förnybart. Den ska vi inte bortse från som en del av lösningen på bortfallet av ryska leveranser. Vi får komma ihåg att Ryssland också vred av gasen vintern 2009 i rysk-ukrainska gasdispyten, och det stärkte vindkraften som ett riktigt alternativ i Europa.

Det blir en spännande vår och sommar i alla fall. Tack för din analys!

SvaraKalle Andersson

18 mars, 2026: 2:57 e mDetta skulle såklart Europa tänkt på innan vi valde att förbjuda Fracking och valde Putinbetalda net zero strategin.

Svara