Oljan är utan jämförelse störst bland råvarorna i den globala ekonomin. År 2013 svarade oljan ensam för mer än 4% av världens BNP och för nära 15% av global varuexport. De tio därnäst största råvarorna måste aggregeras för att komma i nivå med oljans andel av världshandeln.

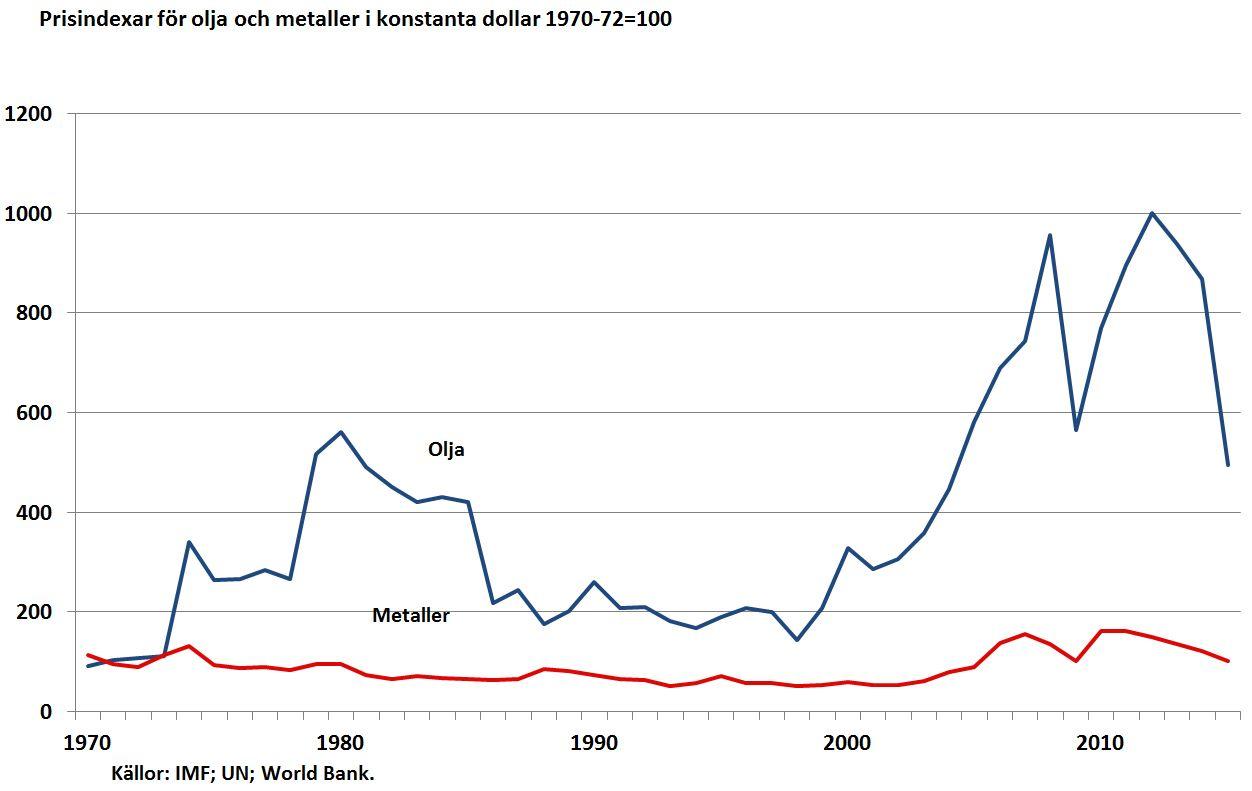

Diagrammet belyser att oljan under de gångna fyrtio åren haft en helt exceptionell prisutveckling. I reala termer låg priset i början av detta årtionde omkring 900% över nivån vid inledningen av 1970-talet. Priset på metaller och mineraler en viktig uttömbar resursgrupp, hade samtidigt stigit med blott 70%. Efter 2014 års dramatiska priskollaps ligger oljenoteringen ändå fem gånger så högt som 1970-72, i jämnhöjd med toppen i början av 1980-talet. Också vid dagens priser genererar oljeindustrin enorma vinster och skatteintäkter för producentländerna.

OPEC och/eller Peak Oil betraktas som de viktigaste orsakerna till oljeprisets fenomenala utveckling, men ingendera förklaring håller måttet vid en närmare granskning. OPECs instrument för att styra oljemarknaden har varit kortsiktiga och ytliga produktionskvoter med omfattande fusk bland medlemmarna. Produktionen har i regel legat nära 100% av befintlig teknisk kapacitet, eftersom det varit så lönsamt. Saudiarabien är den enda OPEC-medlemmen som emellanåt redovisat ledig kapacitet, men landet har lika ofta agerat för att dämpa prisuppgångar som för att öka priset, exempelvis 1985 när dess produktionsökning utlöste ett våldsamt prisfall, eller 1990 för att motverka Rysslands fallande utbud. Kartellen har aldrig tillämpat kontroll över kapacitetens uppbyggnad.

Peak Oil, föreställningen att fysisk resursbegränsning och stigande kostnader skulle hindra fortsatt utbudsökning bygger inte på saklig grund. Globala oljereserver, ett resultat av företagens prospektering, har stigit snabbare än exploateringen. År 2015 motsvarade de 51 års produktion, en betryggande hög siffra. Industrins höga vinstnivå även efter prisfallet, och trots mycket höga skatteuttag, motsäger föreställningen om att resursbrist kan orsaka en produktionstopp inom förutsebar framtid.

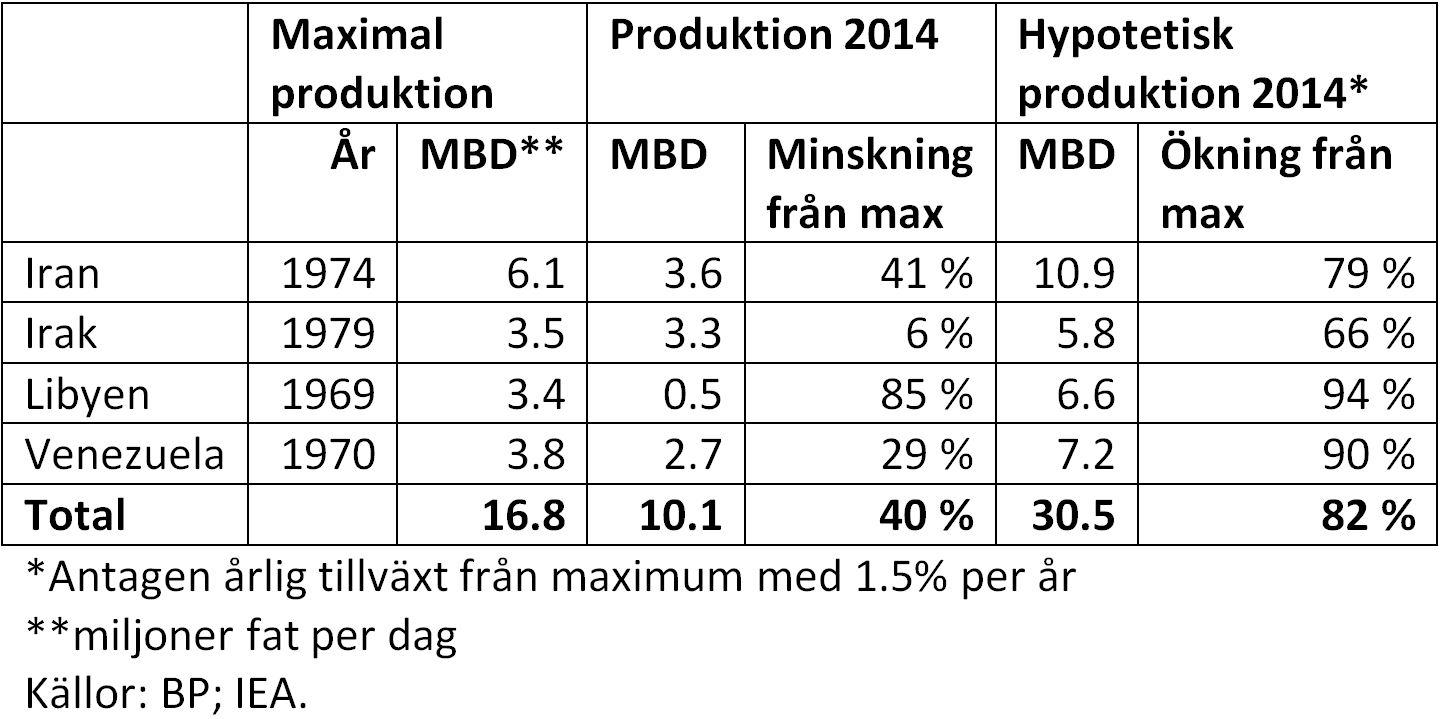

I stället är det ”Resource Curse”, inhemska och internationella konflikter kring oljevinsternas fördelning som orsakat stagnerande produktionskapacitet och utgör huvudförklaring till oljeprisets långsiktiga utveckling. Tabellen redovisar data för fyra av de värst skadade, men ingalunda enda länder som drabbats av förbannelsen.

Samtliga fyra länder är begåvade med osedvanligt rika oljereserver som ger näranog obegränsad möjligheter till produktionsökning, men i stället har deras exploatering fallit kraftigt från ett maximum på 1970-talet eller tidigare. Produktionen år 2014 understeg detta maximum med 6.7 miljoner fat/dag (MBD), 54% av EU’s totala konsumtion. Självfallet ger detta bortfall ett kraftigt prisavtryck.

Men det är värre än så. I frånvaro av förbannelsen är det rimligt att anta kontinuerlig utbudsökning. Med en årlig tillväxt på 1.5% skulle de fyra ländernas produktion år 2014 vara 82% högre än det faktiska maximum som de nådde för längesen. Detta är ett konservativt antagande. Mellan 1970 och 2013 ökade Brasiliens produktion med 950%, Mexikos med 480%, Colombias med 400%, och Saudiarabiens med 190%. De fyra ländernas hypotetiska oljeutbud år 2014 skulle ha överstigit det faktiska med mer än 20 MBD, en väldig siffra när världsproduktionen understiger 100 MBD.

Förbannelsen utgör sålunda huvudförklaring till oljeprisets exceptionalitet sedan början av 1970-talet. I frånvaro av denna förbannelse skulle oljepriset inte nämnvärt ha avvikit från metallernas pristrend.

Kommentera